ヴェリタス・インベストメントの[マンション経営ラウンジ]

ファイナンシャルプランナー 山口 京子(やまぐち きょうこ)

元フリーアナウンサーのスキルを活かし、ファイナンシャルプランナーとしてテレビ・ラジオ等多数のメディアに出演、セミナー講師としても活躍。ワンストップで顧客にサービスを提供するため、生命保険、損害保険、証券外務員の資格も保有。不動産好きが高じて、宅建試験に挑戦し一発合格。顧客には、不動産オーナーも多い。 http://kyoko-yamaguchi.com/

相続が争族になるケース

「うちは財産なんてないから相続争いなんてなりませんよ」と、多くの方がおっしゃいます。でも実際に遺族でもめて家庭裁判所の持ち込まれる遺産分割事件のうち、およそ3割が相続財産1000万円以下、4分の3が5000万円以下です。(司法統計平成28年遺産分割事件のうち認容・調停成立件数遺産の内容別)

主な遺産がマイホームだけというケースでも、もめることは十分考えられます。預貯金や有価証券なら分けやすいのですが、マイホームは分けにくい資産だからです。

よくある例で見てみましょう。父親はすでに亡くなり実家で母親と同居していた、長女がいたとします。母親が亡くなると、相続人は他に妹が1人です。長女は、実家にそのまま住み続けるのが当たり前だと思っていますが、母が残した遺産は、長女だけの物ではありません。

次女「タダでこの家にずっと住むなんてずるい。私は自分で家を買ったのよ」

長女「何言ってんの、私は仕事をやめて介護してきたのよ」

次女「この家の権利は半分私にあるんだから、家賃払うか、出て行って売ったお金を半分ちょうだい」

相続争い勃発です。相続人には、法定相続分があり、今回の場合は姉妹2人が相続人なので、遺産を2分の1ずつ分けるということで間違いありません。ただ実際は、法定相続分だけで割り切れない、今までの親に尽くしたという寄与分や、留学、マイホーム資金援助など親からの特別受益などの事情と感情が複雑に絡み合います。

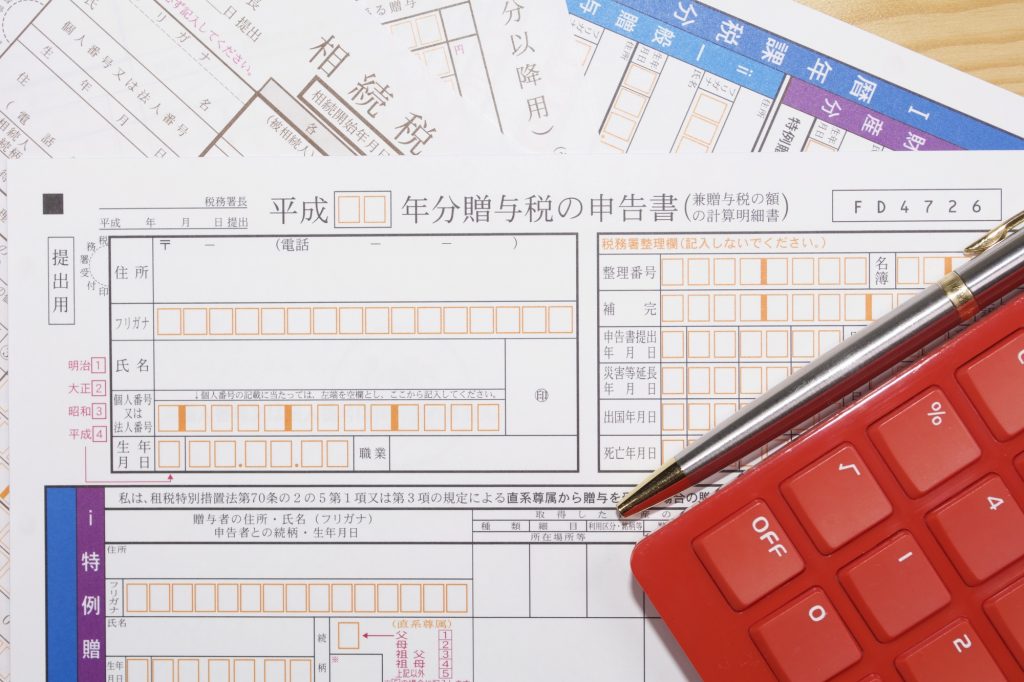

遺言があればいい?

今回のケースで、お母さんが「長女にこの家を相続させる」という遺言を書けば、すんなり長女は実家に住み続けられたのかというと、そうではありません。次女がもらうべきだった法定相続分の2分の1は、絶対に次女がもらえる権利があるのです。これを遺留分(いりゅうぶん)といいます。

仮に、実家の土地と建物が4000万円だった場合。次女の法定相続分は2000万円、その2分の1にあたる、1000万円はたとえ母の遺言があったとしても、もらう権利があります。次女は、遺留分減殺請求(いりゅうぶんげんさいせいきゅう)を長女にし、話し合いがつかなければ、調停、さらに訴訟に至ることもあります。

困ったことにならないために

お母さんがまだお元気なうちに、この家を長女に相続させたいと、次女に伝え話し合っておく必要がありました。そこでは、わかったと言っても数年経つと事情が変わることがあります。無駄な争いを避けるために、遺言と合わせて遺留分を侵害しないよう1000万円を用意すればよかったのです。このお金のことを、代償金(だいしょうきん)といいます。

この1000万円は、生命保険でも用意することができますが、注意点があります。それは、保険の受取人を次女にしないことです。実家は長女に相続させるので、保険の受取人は次女にと考えがちですが、生命保険は相続財産ではなく受取人固有の財産です。

つまり、死亡保険金1000万円を受け取った次女は、「これは、もともと私の物だから、相続財産を半分ちょうだい」と主張することができるのです。どうすればいいかというと、お母さんの保険の受取人を長女にします。長女は家と死亡保険金の両方を手に入れますが、死亡保険金は長女固有の財産ですから、受け取った1000万円を代償金として次女に払うという代償分割ができます。

マイホーム以外の資産を作る

遺産がマイホームしかないというのは、よくある話です。何もしないまま相続の時を迎えると、とりあえず共有名義にするケースもありますが、不動産を売る時などに共有者の承諾は必要になります。また、次に相続が発生した時、亡くなった人の配偶者や子どもなどが持ち分を相続することになり、ますます使い勝手が悪くなります。

自宅兼事務所や商店になっているケースや、どうしても相続させたい人が決まっている場合は、早めに他の相続人に別の物を相続させる準備が必要です。先の生命保険もその一つです。一時払いの終身保険は90歳まで加入できるものがありますが、まとまったお金が必要です。3000万円の保険金に対して、1800万円~2700万円くらいの保険料が必要です。

もし、あまりお金を用意せずに別の財産を用意するなら、投資用のマンションを購入する方法もあります。投資用のマンションは、仮に3000万円の物件であっても、最初に用意するお金は、頭金と諸費用70万円程度です。借り入れをしますが、その返済資金は入居者の賃料でまかなうため、頭金2割だとしても700万円程度で大きな相続財産を残せます。

購入にあたっては、価格の下落幅が少ない、都内の物件を選ぶこと、将来に渡ってニーズがあるエリアを選ぶことが大事です。最近は、45年間、最長84歳までローンが組める金融機関もあります。男性の平均寿命は80歳ですから、保険のような役割も果たします。

相続は資産がある人だけでなく、すべての人に当てはまる問題です。個別の事情が大きく影響しますので、どの方法が我が家には合うのかまずは家族で話し合い、分からなければ専門家に相談することが大事です。

最新のコラム

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

ファイナンシャルプランナー

大竹 のり子(おおたけ のりこ)

国際認定テクニカルアナリスト

横山 利香(よこやま りか)

-

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

-

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

-

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

-

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

-

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

-

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

-

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

-

<第8回>世界的なインフレの到来に不動産で備えるということ

<第8回>世界的なインフレの到来に不動産で備えるということ

-

<第9回>米国のインフレがJ-REIT市場に与える影響

<第9回>米国のインフレがJ-REIT市場に与える影響

-

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

-

<第11回>金利上昇時の不動産投資をどう考えるか

<第11回>金利上昇時の不動産投資をどう考えるか

-

<第12回>不動産価格上昇時でも成功する不動産投資

<第12回>不動産価格上昇時でも成功する不動産投資

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

-

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

-

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

-

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

-

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

-

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

-

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

-

<第7回>データで見る「Withコロナ期」の不動産市況

<第7回>データで見る「Withコロナ期」の不動産市況

-

<第8回>2021年マンション投資を中心とした不動産市況予測

<第8回>2021年マンション投資を中心とした不動産市況予測

-

<第9回>東京の賃貸住宅需要を支える興味深いデータ

<第9回>東京の賃貸住宅需要を支える興味深いデータ

-

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

-

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

-

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

-

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

-

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

-

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

-

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

-

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

-

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

-

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

-

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

-

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

-

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

-

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

-

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

相続実務士

曽根恵子(そねけいこ)

-

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

-

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

-

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

-

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

-

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

-

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

-

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

-

<第8回>数よりも質。収益があがる不動産が財産となる

<第8回>数よりも質。収益があがる不動産が財産となる

-

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

-

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

-

<第11回>不動産を購入して、贈与すれば節税が加速する!

<第11回>不動産を購入して、贈与すれば節税が加速する!

-

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

ファイナンシャルプランナー

山口京子(やまぐちきょうこ)

住宅コンサルタント

野中清志(のなかきよし)